フィル、iDeCoもやってるんだ!

もちろん。私はフリーランスなんで、節税と、47歳という年齢もあって!

フリーランスだからとか年齢とか、そんなに関係あるんか?

大有りですよ!私の考え方、ちょっと聞いてもらっていいです?

私がiDeCo(個人型確定拠出年金)を選んだ理由

税制優遇のある資産形成制度には、主に「iDeCo」と「NISA」があります。 この違いを理解して、上手に使い分けるのがポイントです。

- NISA:投資で得た利益が非課税。いつでも引き出せる自由度の高さが魅力。

- iDeCo:掛金が全額所得控除の対象。原則60歳まで引き出せないけれど、節税効果は大きいです。

この“引き出せない”という制約こそが、iDeCoの最大の特徴。 だからこそ「余裕資金」で始めるのが大切です。

私は43歳でフリーランスになったときに、この制度をスタートしました。

最初は“何を選んだらいいか分からない”状態でしたが、まずは楽天VTI一本で様子を見てみよう、と気軽な気持ちでスタートしました。

① フリーランスこそ節税メリットが大きい

掛金全額が所得控除の対象になるので、課税所得をグッと下げられます。 その結果、所得税・住民税の負担が軽減され、実質的な“節税効果”を毎年感じています。

② “強制的に貯まる”という仕組みが、逆にありがたい

私はズボラな性格なので(笑)、引き落としで自動的に積み立ててくれる仕組みがピッタリでした。 自分で貯めようとすると手をつけてしまいがちなので、“使えないお金”というのはありがたい存在です。

③ 40代からがちょうどいいスタート時期

iDeCoは原則60歳まで解約できないというストイックな制度です。 若い頃は「60歳まで使えないなんて無理!」と思って始められませんでしたが、 老後が現実味を帯びてくる40代だからこそ、「あと17年」と思えたんです。

この年代は「貯蓄の習慣」と「将来への備え」を両立できるちょうど良いタイミングだと感じています。

私のiDeCo運用スタイル

私が選んだのは、楽天証券で扱っている「楽天・全米株式インデックス・ファンド(楽天VTI)」1本です。 「米国株の成長を期待しつつ、楽天のブランドに親しみがあるから」というシンプルな理由です(笑)

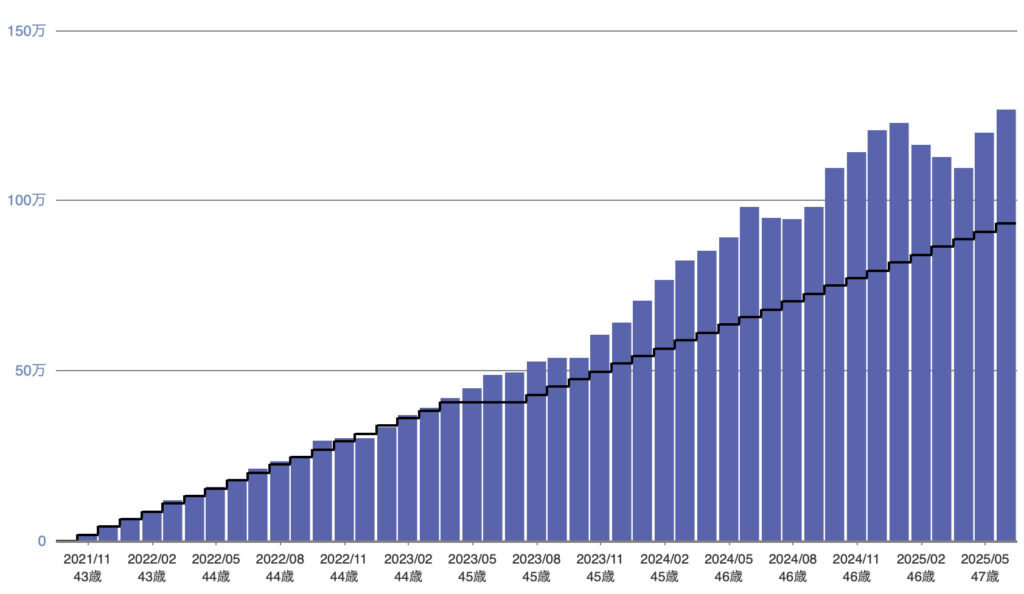

↑楽天証券管理画面より:楽天・全米株式インデックス・ファンド(楽天VTI)のパフォーマンス

毎月の積立額と運用状況

- 積立額:23,000円/月

- 運用銘柄:楽天VTI

- 運用開始:43歳〜

↑楽天証券管理画面より:運用状況

- 時価評価額:1,267,191円

- 投資累計額:933,028円

- 評価損益:+334,163円(運用利回り:17.01%) (※2025年6月現在)

iDeCoの注意点(それでも私はやる)

iDeCoにはいくつか注意すべき点があります。 でも、私はそれ以上にメリットを感じています。

- 原則60歳まで引き出せない(裏を返せば“絶対に手をつけないお金”になる)

- 運用成績は変動する(インデックス投資に理解が必要)

- 手数料がかかる(加入時・口座管理料・給付時など)

- 金融機関と商品は自分で選ぶ(選ぶ手間もある)

このあたりは「それでも続けられるか?」を判断基準にしてみてください。

フリーランスにとってiDeCoはどうか?

結論として、フリーランスにとってiDeCoはとてもメリットが大きいと思います。

・課税所得を下げられる=税金が減る ・老後資金を“自動で”積み立てられる ・貯めにくい人ほど、iDeCoの強制力が活きる

ただし、無理のない範囲での掛金設定が大切。 掛金は年1回しか変更できないので、継続できる金額で始めるのがおすすめです。

「老後の不安」というよりは、 “未来の自分にごほうびを準備する”感覚で。

これからも、積み立てをコツコツ楽しんでいきますよ!

▶︎ 関連記事:【私が投資を始めた理由】“不安な未来”を変えた、ひとつの決断

コメント