フィルが100万貯めたのって何歳の時なん?

うーーーん、はっきりと覚えてないんですが、就職して1年半には貯まってましたね。

はぁーーー?

どんな裏技使ったんじゃい!?

じゃあ今回は!

投資の前に“まず100万円を貯める”ための方法を私の実体験を交えてご紹介します!

「投資したいけど、お金がない…」というあなたへ

私は47歳。大学生と中学生を育てるシングルマザーで、現在はフリーランスとして働いています。

年金受給開始まで、あと18年。これからの人生で、どう蓄財し、楽しみ、豊かに生きていくか。

日々、そんなことを考えながら暮らしています。

フリーランスという働き方は自由がある一方で、毎月の収入には波があります。

大学生の息子・エイトへの仕送り、住宅ローンの返済、日々の生活費…入ってきたお金がそのまま出ていく、そんな感覚です。

子どもの成長とともに支出も増え、今が人生でいちばんお金のかかる時期かもしれません。

そんな中でも、私の心の支えになっているのが「高配当株」と、11年間かけて少しずつ積み上げてきた「投資信託」。

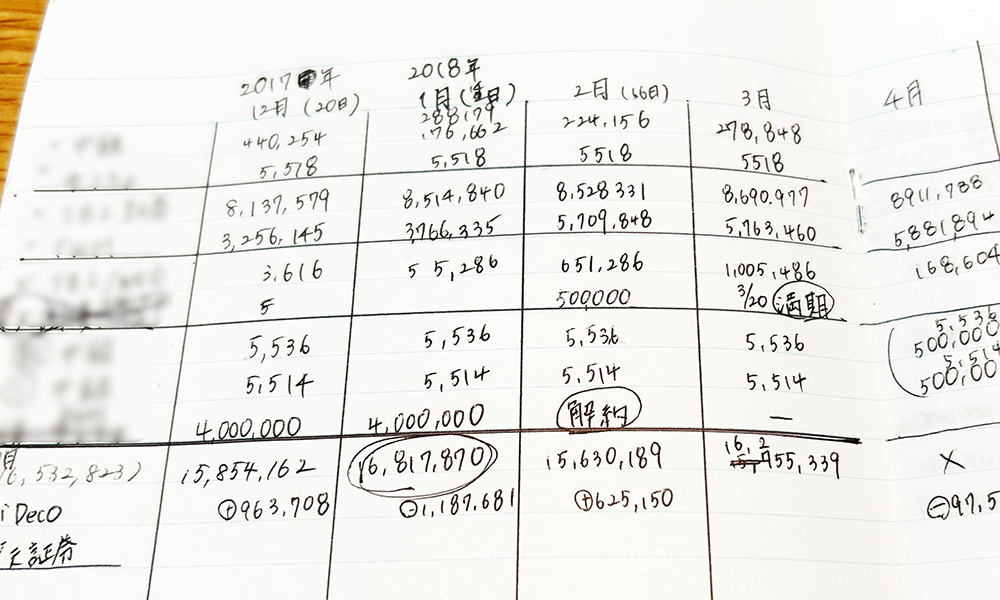

↑フィルの資産帳:毎月の総額の管理をしていました

これまでに100万円、500万円、1000万円、3000万円、そして5000万円と、段階的に資産を増やしてきました。(もちろん、住宅の頭金や車の購入などで使ってしまった分もあります!)

今回は、そんな私がやってきた「最初の100万円づくり」についてお話しします。

「投資したいけど、お金がない…」というあなたに、まずは“100万円のスタートライン”を踏んでほしいと思っています。

なぜ「最初の100万円」が大事なのか?

私がSBI証券に投資用口座を開いて、まず驚いたことがあります。

「あぁ…お金を持ってる人って、こうやって“さらにお金を増やせる仕組み”があるんだな」と。

たとえば、100万円以上の定期預金で金利が上乗せされたり、100万円単位で購入できる債券があったり。つまり、“投資の世界では100万円が最小単位”というものが多く存在していたのです。

その仕組みに初めて触れたとき、「これは…まず100万円ないと何も始まらないじゃん!」と、思わず震えました(笑)。

だからこそ、まずは「種銭」=元手をつくることがとても大事なんです。

私がやってよかった“種銭づくり”5つの工夫

就職して1年半。私は、なんと100万円を貯めることができました!

…と言っても、裏技があったわけではなくて。

新入社員をターゲットにした保険のセールスレディーが会社にやって来て、「あなたの先輩たちもみんな(※みんなと言った)やっていますから!」という圧強めの営業トークで、10年で500万円の養老保険に加入したのです。

月43,000円の給与天引きと貯金。養老保険は自由に引き出せない制約はありましたが、そのおかげで気づけば100万円が貯まっていた、というわけです。

私のようなズボラ人間には、“強制的に引き落とされる仕組み”がとても合っていました。

新入社員の方や収入が安定している方には「天引き貯金」は特におすすめです。

今の時代に合った“種銭づくり”の方法としては、たとえば以下のようなものがあります。

おすすめの方法5選:

- 収入の一部を“なかったこと”にして別口座へ(天引き貯金)

→ 私が実際にやった方法!ズボラさんには特におすすめ。 - 固定費を見直す(格安SIM・保険・光熱費など)

→ ここを見直すだけでも月数千円浮くことも。 - 副収入はすべて投資・貯金用へ(ブログ収益・ポイ活など)

→ お金の“入り口”を増やすのも重要! - 「欲しいけど今は我慢」リストをつくる

→ 衝動買いの抑止に効果あり。 - メルカリなどで不用品を販売

→ 自宅がスッキリしながら、ちょっとしたお小遣いにも。私もよく使っています!

(番外)500円玉貯金:2000枚の500円は相当重いし、保管場所も取りますので覚悟が必要かも。私は今もやってます(笑)

何年かかっても良い、とにかく続ける

人生には、どうしてもお金のかかるステージがあります。

だからこそ、「毎月いくら貯められるか」よりも、「とにかく続けること」が大切です。

月ごとの貯金額別に見ると、こんなイメージです。

- 月1,000円 → 約83年(1000ヶ月)

- 月5,000円 → 約16年(200ヶ月)

- 月10,000円 → 約8年(100ヶ月)

- 月20,000円 → 約4年(50ヶ月)

おすすめは「普段使いとは別の口座」で管理すること。

つい使ってしまわないように、物理的にも心理的にも仕切りをつくっておきましょう。

「今の欲を取るか、将来の安心を取るか」

結局は、その選択だけなんですよね。

必ず見つかる糸口

「でもさ、それが難しいんだよね」そう感じる方も多いと思います。

そんなときは、まず一度「支出の見直し」をやってみてください。

クレジットカード払いやPayPayなどのキャッシュレス決済に紛れて、意外と見えていない出費があります。サブスク、スマホのオプション、振込手数料…。

私自身、手数料が大嫌いで、できるだけ払わないよう工夫しています。

まずはお金の流れを「見える化」するだけでも、大きな一歩。

私も目標達成までは、ずっと家計簿をつけていました。自分の“使い癖”と向き合うことが大切です。

まとめ:100万円は“投資の第一歩”。できることから、今日から。

100万円を貯めるのは、決して簡単なことではありません。

けれど、一歩一歩の積み重ねで、誰でも確実に到達できる金額です。

まずは、自分に合った方法で「種銭づくり」を始めてみましょう。

この最初の一歩が踏み出せたら、その先の道もきっと開けていきます。

投資は、“その次の世界”にある話。

まずはその世界へのパスポート=100万円をあなた自身の手でつかんでみてくださいね。

コメント