フィルの投資って、やっぱ将来に備えてってこと?

最初はね、「一刻も早くFIREしたい!」って思ってたの。

でも、「それって、いつできる?」「もしFIREの前に人生が終わっちゃったら…?」って考えたら、なんだか虚しくなっちゃって。それより「今も楽しみながら、ちゃんと未来にも備える」方向にシフトしたの。投資って“我慢大会”じゃなくて、“暮らしを豊かにする手段”であってほしいから。

ほ〜、投資の方向って、どう変えたん?

NISAのつみたて投資枠では、15年先を見据えてインデックス投信をコツコツ。

成長投資枠では、高配当株に投資して“今の楽しみ”も感じられるようにしてる。

配当金がポロっと入ってくるたびに、「やったー!」って小さく喜べるのがめっちゃ楽しいのよ!

そもそも、あなたのお金は将来足りなくなるのか?

「老後2,000万円問題」が話題になったのはもう何年も前だけど、

そもそもこの「2,000万」って、誰にとっての、どんなライフスタイルを前提にした数字?って思いませんか?

私の投資方法は合っているのか?どうなのか?1年間ファイナンシャルプランナーに相談して、

自分の人生設計とお金の流れをガチで見直してみたの。

そしたらね…

「このままだと意外と早く資産尽きる!」っていう現実に直面(笑)

でも、そこで落ち込んだわけじゃなくて、

「ならどうすればいいか?」が分かったから対策できるようになった。いつまでに、このような用途で、これくらいの資金が必要、これを把握するのが大切!「お金の使い道」や「目的」をはっきりさせておくことです。フィルの考える『投資するお金の考え方』についても参考になさってください。

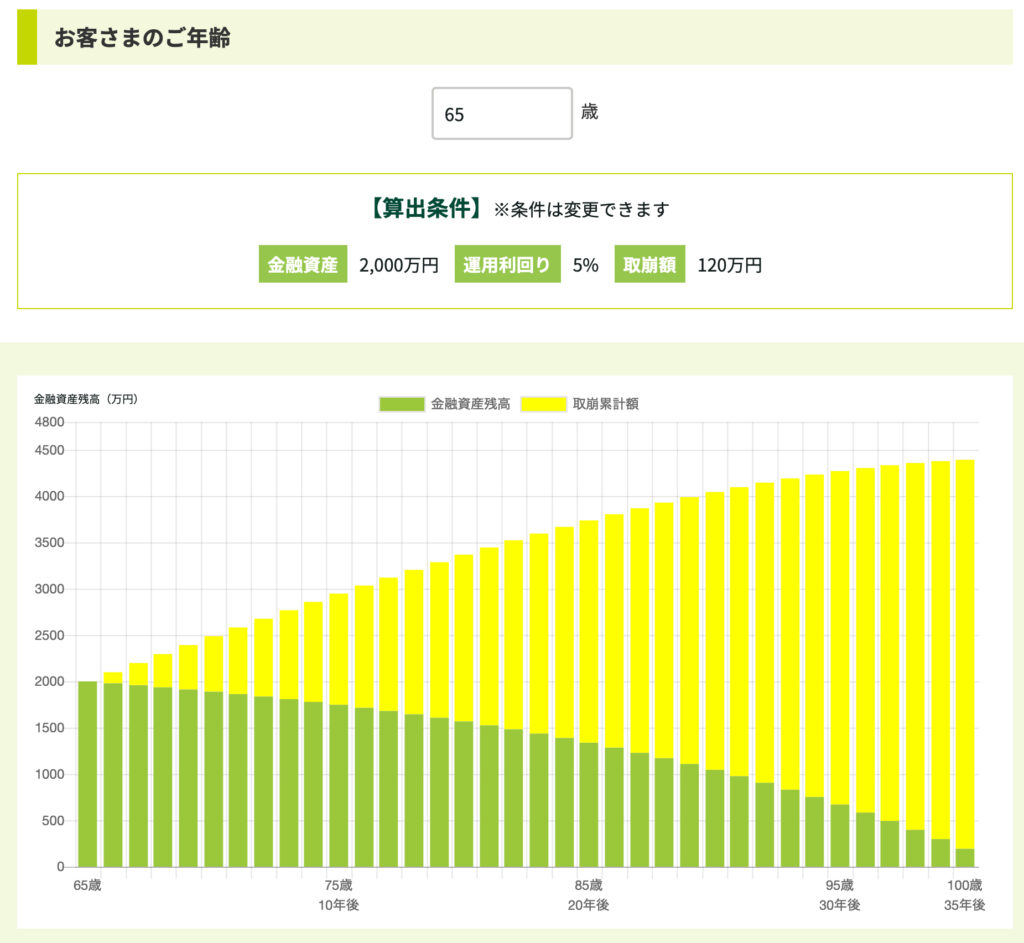

試してみて!三井住友銀行の「資産寿命シミュレーション」

ざっくりでも良いから、“足りる or 足りない”の見通しを持っておくと安心感が違います。

おすすめは、三井住友銀行の「資産寿命シミュレーション」。

年齢・収入・支出などを入力すると、将来の資産推移をグラフで見せてくれます。↓こんな感じで。

例えば、65歳までにNISAや貯蓄で2,000万円を準備し、その2,000万円を5%で運用する。毎月10万円(年120万円)を取り崩すと、資産寿命は長ーくのびます。

月10万と年金を軸に、足りない分は労働もしくは資産を増やすなどで補填すれば良いのか!のように先の見通しができるようになります。👉(※リンク:三井住友銀行 資産寿命シミュレーション)

現実的な数値と理想の数値で試してください。面白いですよ!

年金の資産も三井住友銀行の年金試算シミュレーションでざっくりと把握することができます。いくらもらえるのかを把握できていない人が多いので確認しておくと良いですよ。👉(※リンク:三井住友銀行 年金試算シミュレーション)

フィルのひとこと

資産が足りてるなら、無理な節約はいらない。人生は有限。足りないなら、**いつ・どのくらい足りなくなるのか?**を知るのが先。投資は「未来の安心」のためだけじゃなく、「今の幸せ」にもつながっていいと思っています。

実は手厚い、日本の制度

「病気になったら?」「仕事がなくなったら?」「子育てと両立できなくなったら…?」

将来を考え始めると、どうしても不安が出てきますよね。

でも実は、日本の社会保障制度は思っているよりも手厚いんです。

特に会社員の方なら、ぜひご自身の勤務先の就業規則を一度確認してみてください。

暮らしを支える代表的な制度はこちら。

傷病手当金:病気やケガで仕事を休まざるを得なくなった場合、健康保険から給与のおよそ2/3程度の手当金が一定期間支給されます。

失業手当(雇用保険):退職や解雇などで離職した場合でも、次の仕事が見つかるまでの生活を支える給付があります。条件を満たせば、最長330日間支給されるケースも。

介護休業給付金:家族の介護のために一時的に仕事を休む必要がある場合も、一定の要件を満たせば休業期間中に給付金を受け取れます。

育児休業給付金:産休・育休中も無収入にはなりません。子どもが1歳(最大で2歳)になるまで、おおよそ給与の50〜67%が支給されます(最初の6ヶ月間は67%)。

フィルのひとこと2

こうした制度があることを知っているだけで、将来の漠然とした不安がちょっと軽くなります。

不安に押されて節約ばかりに偏るのではなく、「自分の力+制度の支え」という視点で見てみると、気持ちもお金も、もっと軽やかに動かせるようになると思います。

少しずつでいいから、自分に合った“安心の形”を見つけていきましょう。

環境も性格もみんな違いますから、“自分に合う”が大切です!